刷卡當下很爽,收到帳單想哭?把信用卡變「現金卡」的無痛管理術

如果你總是在收到信用卡帳單的那一刻,才驚覺「天啊!我上個月到底花了什麼?」; 如果你常常覺得戶頭裡的錢好像很多,但繳完卡費後瞬間歸零……

那麼,這篇關於「應付帳款」的觀念重整,是寫給你的。

那枚大人的徽章,與消失的金錢感

我在開始工作的第 2 年擁有了人生第 1 張信用卡,雖然額度只有少少的 10 萬元,但卻是一個「大人」的徽章。

出門消費的時候,我開始少用現金,而使用信用卡付款, 享受刷卡付款的俐落感。然而,這也是我金錢迷航的開始。

使用信用卡的好處是可以「延遲付款」,但也正因為如此,我們更容易產生心理錯覺,以為戶頭裡的那些錢還可以被使用。

如果不小心,我們很有可能把同一筆錢重覆地使用了第二次、第三次……直到要被扣款之時(也就是帳單來的時候),才發現自己的戶頭裡面根本沒有這麼多錢。

什麼是「應付帳款」?

「應付帳款」(Accounts Payable)望字生義,就是已經使用了服務,「應該要付出去的錢」,但還沒有付出去。

雖然還沒有付出去、還存在自己的戶頭裡,但這些錢已經不是我們的錢了。

使用信用卡的好處是可以延遲付款,但也正因為如此,更容易讓人產生心理錯覺,以為這些錢還可以被使用。

如果沒有意識到「這些錢已經使用了」,很有可能重覆地使用了第二次、第三次…直到要被扣款之時(也就是帳單來的時候),才發現自己的戶頭裡面根本沒有這麼多錢。

要轉換的心理設定就是:當我們使用信用卡付款的當下,錢就已經是廠商的了!

幫信用卡設一個「專屬帳戶」

為了強化這個認知,最好的方法是:把刷卡的錢另外放一個戶頭,不要和生活費以及其他目的的錢放在一處。

我們可以執行的操作是:

刷卡購物後,就立刻把相同金額轉帳至「信用卡結帳」戶頭中。雖然這個戶頭的持有人還是我,但已經暗示自己「這些錢已經付出去了」,也不要動用這個戶頭內的錢。

為什麼「高利活存」是最佳搭配?

這個命名為「信用卡結帳」的戶頭,我最推薦的是「高利活存」帳戶。如果和最常使用的信用卡是同一間銀行,那就是最佳的選擇!

理由 1:杜絕浪費感

很多人不願意把錢預先存起來等扣款,是因為覺得:「錢放在戶頭裡不動很浪費,不如拿去投資或運用。」

這種把一筆錢放在某個地方不做其他利用,有種「不夠有效率」的感覺。

高利活存帳戶比一般帳戶提供更高的活存利率,可以讓人有種「至少我有賺到利息」的安慰感。

讓這些雖然是要繳出去的錢,還可以幫我們賺回一點利息。

理由 2 :自動化管理防止遲繳

利用帳戶連動自動扣款的另一個好處就是不會遲繳。

臺灣目前設定自動扣款的扣款日都是在帳單截止日的最後一天,不僅可以把錢留到最後一刻,又可以有效防止遲繳。

因為是消費當下就轉帳入戶,扣款時也不用擔心會餘額不足造成扣款失敗。

保姆級設定步驟如下:

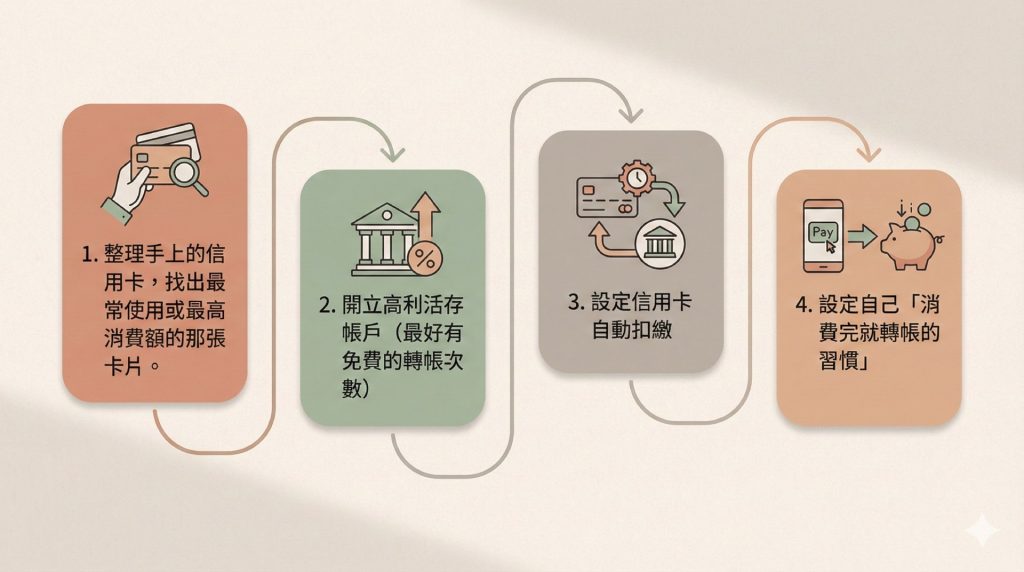

1. 盤點

整理手上的信用卡,找出最常使用或最高消費額的那張卡片。

也可以趁機檢視一下自己的信用卡消費習慣,是不是擁有太多卡片,但每張都刷一點刷一點呢?是不是有可能統整到少數卡片裡,方便管理呢?

2. 開立高利活存帳戶(最好有免費的轉帳次數)

找到最常使用的信用卡後,可以優先查詢該銀行是否有高利活存帳戶,兩者連動起來是最方便的。

如果沒有同個銀行的高利活存帳戶,也可以申辦一個「有免費轉帳次數」的他行高利活存帳戶,方便轉帳使用。

3. 設定自動轉帳

可以利用電話客服,或是銀行 app 設定信用卡自動扣繳。

雖然一開始設定有點麻煩,但設定一次後,後續就只需要確認是否有扣款成功即可。

4. 習慣養成

最後,就是設定自己「消費完就轉帳的習慣」。

如果真的沒有辦法在每次消費的當下就轉帳,至少每週也要檢視一次當週的信用卡消費金額,並且轉帳至「信用卡結帳」戶頭。

小結:拿回金錢的主控權

信用卡應該是讓我們生活更便利的工具,而不是讓我們陷入焦慮的陷阱。

透過「應付帳款」的思維轉換,以及「專款專戶」的簡單操作,我們就能把信用卡變成「享有回饋的現金卡」。

不再預支未來,而是享受當下。 這才是那個「大人的徽章」真正該有的樣子。